【資産形成】貯金が貯まらない?キャッシュフローという考え方を紹介するよ!

どうもマルネギです。

今日はがっつりお金の話。

先日、老後の年金がどうのって話で一時期盛り上がっていましたが、お金が足りないと言っていても、じゃあ、どうすればいいのか教えてくれない世の中ですね。

自衛手段の一つとしても金融のリテラシーを高めていくということも一つ大事なスキルだと思ってます。

まずは経済的に自由になるべく、今回はその入り口みたいな話をするよ!

突然ですが、みなさんキャッシュフローという言葉を聞いたことがありますか?

なんとなく語感だけ知ってるって方多いんじゃないかと思ってますがいかがでしょうか?

そして意味もなんとなくわかりますよね。

wikipediaを引用すると

「キャッシュ・フロー(cash flow、現金流量)とは、現金の流れを意味し、主に、企業活動や財務活動によって実際に得られた収入から、外部への支出を差し引いて手元に残る資金の流れのことをいう。

損益計算書と異なり、現金収支を原則として把握するため、将来的に入る予定の利益に関してはキャッシュフロー計算書には含まれない。」

だそうです。

つまりは収入-支出ってことなんですが、収入-支出ってなにかの式と同じだと思いませんか?そう、貯蓄と同じ式なんです!

今回はこのイメージを使って貯蓄(貯金)が貯まらない!って人向けの記事を書きたいと思います!

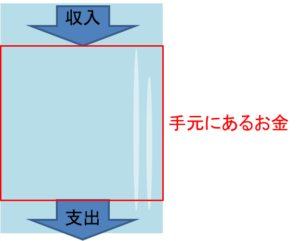

自分の中の貯蓄のイメージは以下のような感じです。

上の図の赤い部分が貯蓄に相当しますね。

一般的に言えば、収入が大きくなれば収入-支出の値は大きくなるように思えます。

が、実際にはそう単純なことでもないらしいです。

収入が大きくなるに従って支出が大きくなることが多いんですよね。

自分がもらってる額を数字として受け入れてしまうと、どうしても消費行動がその額を目指してしまいがちになり、生活レベルが上がることが大きな要因とされているようです。

派手に遊んでて金持ちそうな人って、見た目に反して貯蓄がないことが多々あるそうです。

これは上の図でいうと川幅が広く入ってくる水も出ていく水も多い状態にあたります。

入った分出ていくので、出す量が大きく、派手に見えます。しかし、入ってきた分出て行ってしまうので、手元には残りません。

宝くじの巨額当選者はその後破産しやすいって話がありますが、これは宝くじにあたって、一時的にキャッシュフローを構成する「収入」と「支出」が増大するためということが多いようです。

宝くじの当選した瞬間は「収入>>>支出」みたいな感じになるのでしょうが、その後の生活が常に「収入<<支出」みたいな状態になれば、当然成り行かないよね。

つまり、貯蓄の多寡は収入の多寡と比例しないまではいいませんが、完全に相関関係ではないということがいえます。

それは貯蓄の式が「貯蓄=収入-支出」であるのに、「貯蓄∝収入」と考えるのは無理があると考えれば、すんなり理解できるのでないかなと思ってます。完全に支出の項を落としてますよね。

じゃあ、収入が上がった時に、貯蓄を増やすのは無理なのか?

そういうわけではありません。

貯蓄を収入と完全に近い比例関係にすることは可能です。

それは、「支出を収入の値で固定してあげる」ことです。

たとえば、支出を収入の6割にする!と決めてしまえば、

支出=0.6×収入

なので、貯蓄の式が

貯蓄 = 収入 - 0.6×収入 = 0.4×収入

になりますよね。

こうすると月々収入の4割を貯蓄に回せます。

しかし、大半の人は貯蓄を「収入の何割あればいい」という考え方はしません。

「今月はよく残業したし」みたいな気持ちが働くと、超過で働いた分、超過で支出が増えることになります。

この時、最もよくないのが、全くルール化されていない行動をとることです。

自分の気持ちに任せて「あれもこれも」と買ったり、食べたりしていると、気づくと赤字...なんてことになりかねません。

貯蓄を増やすにはまず、自分の収入と支出を把握することです。

収入ってわかりやすいんですよね。会社員であれば、月の給与明細で一発で把握できるので。

しかし、自身の支出がきちんとわかっている人というのは存外に少ないものです。

支出が不明となるとこれまで書いてきた式はどれも成り立たなくなります。

お金ってきちんと記録しないと意外と使っちゃってたりするものなんですよね。

なので、貯金を貯めたいけどなかなか貯まらない!という人は上記の式を使用するためにもまずは家計簿をつけることをおすすめします。

家計簿っていってもそんなに肩ひじ張らずに、気楽にやればいいんです。

間違ってても、ざっくりでもいいので、「何かしら記録に残す」ということが大事です。

ざっくりでもいいので把握できると、使いすぎてるのか、余裕なのか、ぎりぎりなのかといったことがある程度わかるようになりますよ!

最近はスマホ用のアプリも高機能なものが出てきているので、それらを使えば、思ってるよりも気軽に家計簿の作成ができ、おすすめです!

ということでまとめると、

キャッシュフローの流れが大きい人でも貯蓄は収入と支出のバランスなので、貯蓄が大きくなるとは限らない

貯蓄を増やすにはまずは自分の収入と支出を把握することが大事!

という話でした!

ちょっと絵心がなくて、自分の図を使う場合は記事の更新が遅くなるかもしれない...

今回はとりあえず、把握しよう!という話だったけれど、これからちょくちょく、支出をどう減らすかなどやっていこうと思うので、よかったら読んでみてね!

それでは、また別記事で会いましょう!